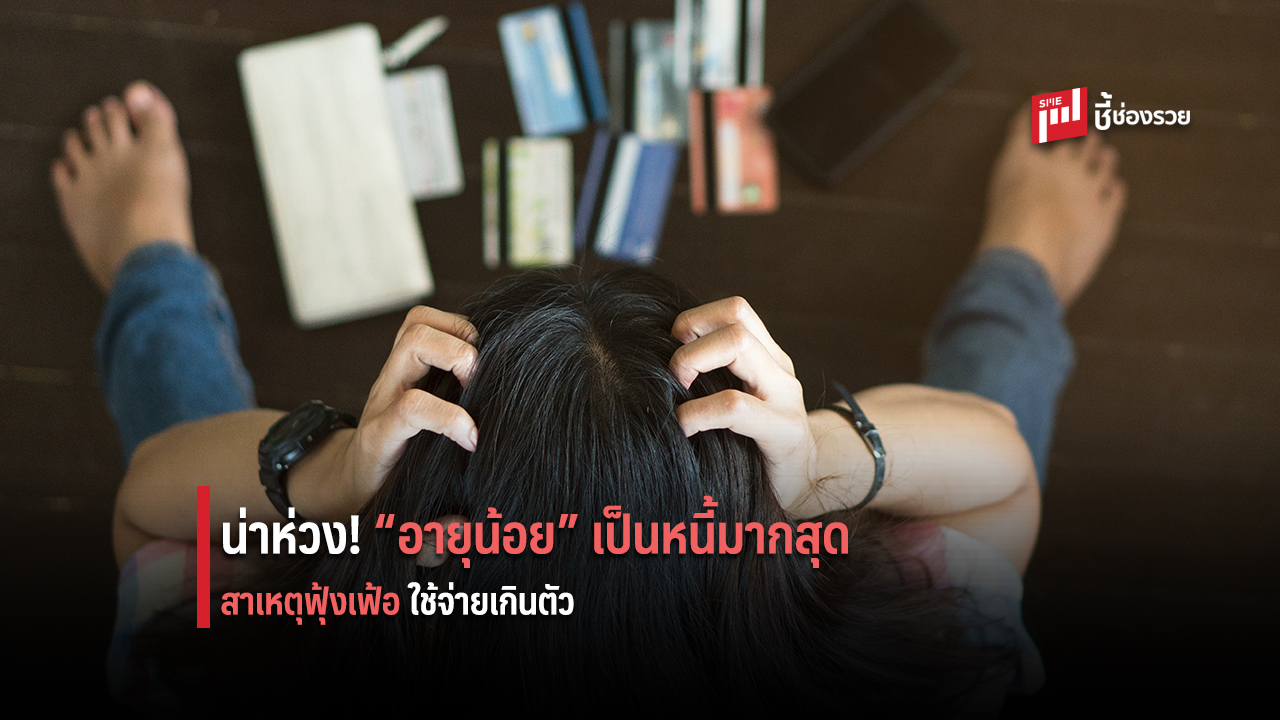

น่าห่วงที่ในขณะนี้แนวโน้มการเกิดหนี้ครัวเรือนไทยมีอัตราที่สูงขึ้น และที่น่าเป็นห่วงอีกข้อก็คือ กลุ่มคนที่ก่อหนี้ครัวเรือนมากที่สุดจะเป็นกลุ่มคนวัยทำงาน หรือเพิ่งจบการศึกษาและเริ่มมีงานทำ จากพฤติกรรมการใช้จ่ายที่ฟุ้งเฟ้อเกินตัว ทำให้สร้างหนี้สินที่พอกพูนจนไม่สามารถชำระหนี้ที่ก่อขึ้นได้ ทำให้ติดเครดิตบูโรหมดโอกาสที่จะดำเนินธุรกรรมทางการเงินในอนาคต

ในงานเสวนาแลกเปลี่ยนความรู้ #KTC FIT Talks 5: จับเข่าคุย เล่าความเสี่ยงหนี้นอกระบบ ได้มีการพูดถึงสถานการณ์หนี้ทั้งในระบบและนอกระบบ ซึ่งปัญหาหนี้นอกระบบยังคงเป็นส่วนหนึ่งที่ทำให้หนี้ครัวเรือนของไทยเพิ่มสูงขึ้นตลอดหลายปีที่ผ่านมา

เกี่ยวกับสถานการณ์หนี้ครัวเรือนของไทยในปัจจุบันแม้ว่าสัดส่วนหนี้ครัวเรือนจะลดลงจากจุดสูงสุดในปี 2558 ที่มีสูงถึง 81.2 % ต่อจีดีพี แต่ก็ยังถือว่าทรงตัวในระดับสูงขึ้นตลอดช่วง 10 ปีที่ผ่านมา ต่อมา ณ สิ้นปี 2561 สัดส่วนตัวเลขหนี้ครัวเรือนพุ่งสูงถึง 12.83 ล้านล้านบาท คิดเป็น 77.5-79.5 % ต่อ GDP

ชุติเดช ชยุติ รองประธานเจ้าหน้าที่บริหารอาวุโส – คอร์ปอเรท ไฟแนนซ์ “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) บอกว่าจากการสำรวจพบว่า คนไทยเป็นหนี้ตั้งแต่อายุยังน้อยมากขึ้น โดยเฉลี่ยคนอายุ 30 ปีขึ้นไป มีหนี้สูงถึง 50 % และ 1 ใน 5 ของกลุ่มอายุ 29 ปี เป็น NPL ขณะที่สัดส่วนหนี้ต่อประชากรเพิ่มจาก 20 % ในปี 2552 เป็น 30 % ในปี 2559 สาเหตุหลักมาจากการใช้จ่ายเกินตัว ไม่ระมัดระวัง ต้องการมีหน้าตาทางสังคม และอาจมีค่าใช้จ่ายเมื่อคนในครอบครัวล้มป่วย และจากการวิเคราะห์ครัวเรือนที่มาปัญหาในการชำระหนี้พบว่า มีการใช้จ่ายเกินกว่าการใช้จริงถึง 17.5 % กินอาหารแพงเกินจริง 9.7 % ซื้อเสื้อผ้าเยอะเกิน 5.62 เท่าจากที่ใช้จริง และมีค่าสันทนาการสูงถึง 3.76 เท่าตัว จากปัญหาดังกล่าว เมื่อไม่สามารถชำระหนี้นอกระบบและพฤติกรรมการใช้เงินที่เกินตัว ก่อเกิดปัญหาหนี้สะสม ทำให้ต้องหันไปกู้หนี้นอกระบบทำให้เกิดปัญหาอื่นๆ ตามมาอีกมาก

และสถานการณ์หนี้นอกระบบนั้นถือว่ามีอัตราที่เพิ่มสูงขึ้นเรื่อยๆ ซึ่งมีสัดส่วนมากถึงกว่า 5 % จากหนี้ครัวเรือนโดยรวม หรือคิดเป็นเม็ดเงินถึง 641,000 ล้านบาท ซึ่งจากข้อมูลผู้ลงทะเบียนสวัสดิการแห่งรัฐ พบว่าผู้มีรายได้น้อย กว่า 6.98 ล้านคนมีหนี้นอกระบบถึง 1.33 ล้านคน มูลหนี้ถึง 86,000 ล้านบาท เฉลี่ยรายละ 64,600 บาท ภาคประชาชนควรวางแผนไม่ให้เข้าไปอยู่ในวงเวียนหนี้นอกระบบ ที่ไม่มีกฎหมายคุ้มครอง อัตราดอกเบี้ยไม่เป็นธรรม และมีการทวงถามหนี้ที่ไม่ปลอดภัย อาจเริ่มได้จากตัวเองด้วยการวางแผนการเงินล่วงหน้า หยุดใช้เงินเกินตัว รักษาประวัติการชำระหนี้ หรือหากจำเป็นจริงๆ ก็ควรกู้จากหนี้ในระบบ

ปัจจุบันมีประเภทหนี้ในระบบที่เรียกว่า พิโกไฟแนนซ์ เป็นสินเชื่อรายย่อยภายใต้การกำกับของกระทรวงการคลัง โดยเป็นสินเชื่ออเนกประสงค์ ที่คิดดอกเบี้ยสูงสุดปีละ 36 % วงเงิน 50,000 – 100,000 บาท หรือสำหรับผู้ประกอบการเจ้าของธุรกิจก็มีแบบสินเชื่อที่เรียกว่า นาโนไฟแนนซ์ เป็นสินเชื่อเพื่อการประกอบอาชีพ วงเงินไม่เกิน 100,000 บาท ดอกเบี้ยสูงสุดไม่เกินปีละ 36 %

-สินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ หรือ “นาโนไฟแนนซ์” (Nano Finance) เป็นสินเชื่อเพื่อให้บุคคลธรรมดาที่มีรายได้น้อยหรือเจ้าของกิจการขนาดเล็กที่ไม่มีเอกสารแสดงแหล่งที่มาของรายได้อย่างชัดเจน และไม่มีสินทรัพย์เป็นหลักประกันในการกู้ยืมเงิน หรือไม่เคยมีข้อมูลสามารถแสดงประวัติในการชำระหนี้ได้เข้าถึงแหล่งเงินทุนดอกเบี้ยถูก เพื่อนำเงินไปใช้ในการประกอบอาชีพ โดยนาโนไฟแนนซ์มีวงเงินสินเชื่อสูงสุดรายละไม่เกิน 100,000 บาท อัตราดอกเบี้ยและค่าธรรมเนียมต่างๆ รวมกันสูงสุดไม่เกินร้อยละ 36 ต่อปี (อัตราดอกเบี้ยลดต้นลดดอก Effective Rate) โดยเมื่อสิ้นเดือนมีนาคม 2562 มีผู้ประกอบการที่ปล่อยสินเชื่อนาโนไฟแนนซ์ทั้งสิ้น 33 ราย จำนวนบัญชีที่ได้รับสินเชื่อนาโน ไฟแนนซ์ทั้งสิ้นเท่ากับ 1.91 ล้านบัญชี และมียอดสินเชื่อคงค้างทั้งสิ้น 30,669 ล้านบาท”

-สินเชื่อรายย่อยระดับจังหวัดภายใต้การกำกับ หรือ “พิโกไฟแนนซ์” (Pico Finance) เป็นสินเชื่ออเนกประสงค์ให้กับบุคคลธรรมดากู้ยืมไปใช้จ่ายส่วนตัว เช่น ชำระค่าเทอม ค่ารักษาพยาบาล ใช้คืนเงินกู้นอกระบบ หรือนำไปลงทุนในกิจการเล็กๆ โดยผู้ขอสินเชื่อจะมีทรัพย์สินหรือไม่มีทรัพย์สินเป็นหลักประกันก็ได้ แต่ต้องมีทะเบียนบ้านหรือมีที่อยู่อาศัยปัจจุบัน หรือทำงานในจังหวัดที่สำนักงานใหญ่ของผู้ให้กู้ตั้งอยู่

โดยล่าสุดตามประกาศกระทรวงการคลัง ลงวันที่ 9 เมษายน 2562 มีการปรับปรุงหลักเกณฑ์การปล่อยสินเชื่อพิโกไฟแนนซ์ โดยให้กู้ยืมเงินได้โดยมีวงเงินรวมสินเชื่อไม่เกิน 100,000 บาทต่อราย และกำหนดอัตราดอกเบี้ย ค่าปรับ ค่าบริการหรือค่าธรรมเนียมอื่นๆ รวมแล้วไม่เกินอัตราร้อยละ 36 ต่อปี (อัตราดอกเบี้ยลดต้นลดดอก Effective Rate) สำหรับการปล่อยกู้วงเงิน 50,000 บาทแรก และวงเงินส่วนที่เกิน 50,000 บาท จะคิดอัตราดอกเบี้ย ค่าปรับ ค่าบริการหรือค่าธรรมเนียมอื่นๆ รวมแล้วไม่เกินอัตราร้อยละ 28 ต่อปี (อัตราดอกเบี้ยลดต้นลดดอก Effective Rate)

นอกจากนี้ ยังอนุญาตให้ผู้ประกอบธุรกิจสินเชื่อพิโก ไฟแนนซ์ สามารถรับสมุดคู่มือทะเบียนรถยนต์และรถจักรยานยนต์เป็นหลักประกัน โดยสิ้นเดือนมีนาคม 2562 มีผู้ประกอบการที่ปล่อยสินเชื่อพิโก ไฟแนนซ์แล้ว 443 ราย ใน 64 จังหวัด โดยมียอดสินเชื่ออนุมัติสะสมเท่ากับ 76,787 บัญชี และมียอดสินเชื่อคงค้างทั้งสิ้น 599.56 ล้านบาท