ปัจจุบันมิจฉาชีพมีรูปแบบการหลอกลวงที่มากขึ้น โดยเฉพาะการหากินกับคนที่กำลังเดือดร้อน ซึ่งทำให้ตกเป็นเหยื่อได้อย่างง่ายดาย วันนี้ ชี้ช่องรวย มีข้อมูลดีๆ ที่จะมาเตือนเกี่ยวกับแอปฯ “กู้เงินออนไลน์” เหล่านี้มีวิธีการหลวกลวงเอาเงินจากผู้กู้อย่างไรบ้าง

มิวเพิ่งตกงานจึงต้องการเงิน 30,000 บาทมาเป็นทุนขายของ วันหนึ่งมิวได้รับ SMS เสนอเงินกู้ มิวกดลิงก์จาก SMS เพื่อดาวน์โหลดแอปพลิเคชัน กรอกข้อมูล และส่งเอกสารให้ หลังจากนั้นมีเจ้าหน้าที่ติดต่อกลับมาทางไลน์ว่า มีค่าธรรมเนียมหมื่นละ 500 บาท มิวจึงโอนไป 1,500 บาท รอจนข้ามวันแล้วแต่เงินก็ยังไม่มา มิวไลน์ไปถามก็ตอบว่าเลขบัญชีผิด มีค่าแก้ไขข้อมูลอีก 1,000 บาท มิวก็โอนไปอีก แต่รอแล้วรอเล่าก็ไม่มีเงินโอนเข้าบัญชี แถมถูกบล็อกไลน์ ติดต่อไม่ได้อีกเลย นอกจากไม่ได้เงินแล้ว มิวยังเสียเงินอีก เดือดร้อนหนักกว่าเดิม

การกู้เงินในยุคปัจจุบันทำได้ง่ายและรวดเร็วผ่านมือถือโดยไม่ต้องออกจากบ้านให้ยุ่งยาก แต่สิ่งที่ยากสำหรับผู้กู้คือ จะรู้ได้อย่างไรว่าใครคือผู้ให้กู้ที่ไม่คิดดอกเบี้ยหรือทวงถามหนี้โหด หรือไม่ใช่มิจฉาชีพที่จะมาหลอกเอาเงินเราไปอย่างเรื่องราวข้างต้น ยิ่งหากได้รับ “SMS” หรือมีคน “โทรศัพท์” หรือ “แอดไลน์” (add Line) มาแล้วอ้างว่าเป็นเจ้าหน้าที่ธนาคาร หรือหน่วยงานภาครัฐ หรือบริษัทที่จะให้เงินกู้หรือให้เงินช่วยเหลือ อย่ารีบกดลิงก์หรือกรอกข้อมูล ควรเช็คให้ชัวร์ก่อน จะได้ไม่ถูกเอาเปรียบหรือหลอกลวง

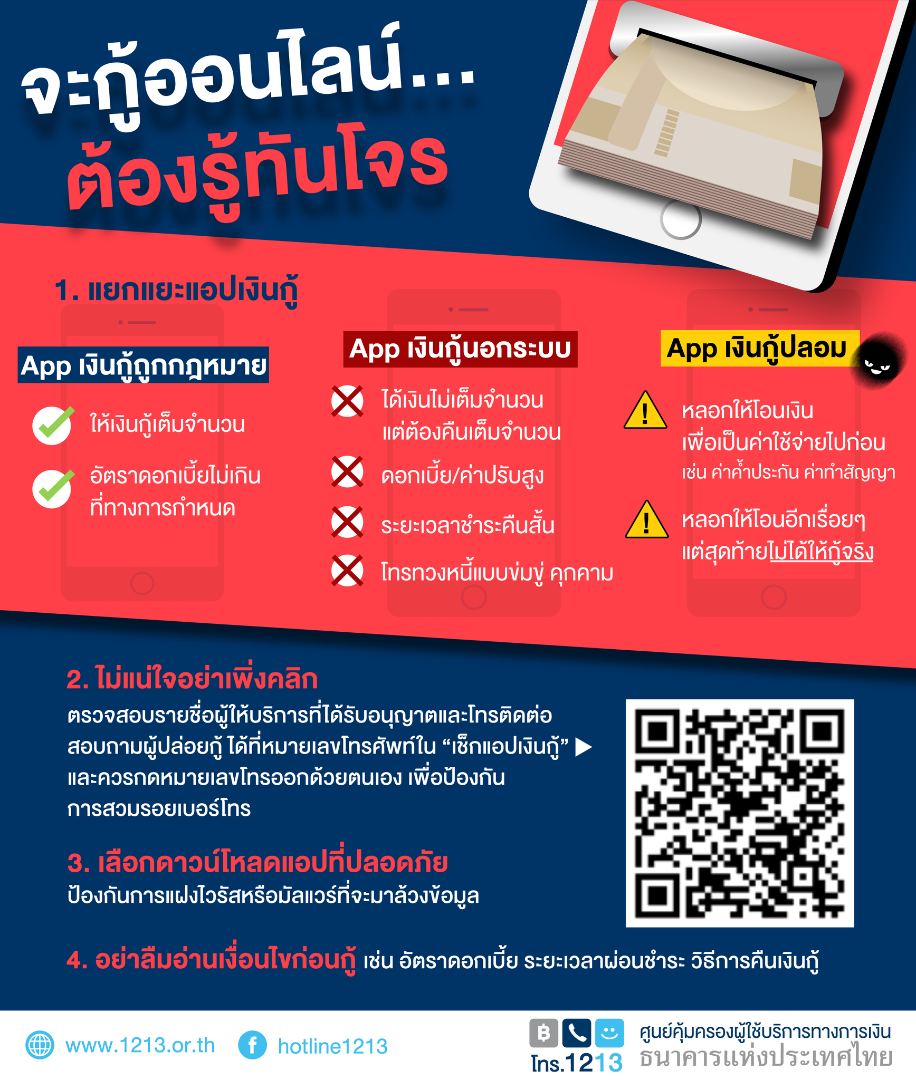

1.แยกแยะผู้ให้เงินกู้

ลองมาดูว่าผู้ให้บริการ 3 แห่งด้านล่างนี้ ใครคือผู้ให้กู้ในระบบ ผู้ให้กู้นอกระบบ และมิจฉาชีพ

แอปพลิเคชัน A

- ให้เงินกู้เต็มจำนวน

- อัตราดอกเบี้ยไม่เกินที่ทางการกำหนด

แอปพลิเคชัน B

- ได้เงินไม่เต็มจำนวน แต่ต้องจ่ายคืนเต็มจำนวน

- ดอกเบี้ย/ค่าปรับสูง

- ระยะเวลาชำระคืนสั้น

- โทรทวงหนี้ ข่มขู่และคุกคาม

แอปพลิเคชัน C

- ให้โอนเงินไปเป็นค่าใช้จ่าย เช่น ค่าค้ำประกัน ค่าดำเนินการ ค่าลัดคิว โดยบอกว่าถ้าไม่จ่าย จะไม่โอนเงินกู้ให้

- หลอกให้โอนเงินเรื่อย ๆ แต่สุดท้ายไม่ได้ให้กู้จริง

จะเห็นว่ามีความคล้ายคลึงกันมาก ๆ แต่ถ้าสังเกตให้ดีจะรู้ว่า

- ผู้ให้กู้ในระบบหรือผู้ให้บริการที่ได้รับอนุญาต (แอป A) จะให้เงินกู้เราเต็มจำนวน และอัตราดอกเบี้ยไม่เกินที่ทางการกำหนด

- ผู้ให้กู้นอกระบบ (แอป B) มักให้เงินกู้ไม่เต็มจำนวน ต้องจ่ายค่าธรรมเนียมก่อน แต่เมื่อคืนเงินกู้ต้องจ่ายเต็มจำนวนบวกกับดอกเบี้ยหรือค่าปรับที่สูงเกินกว่ากฎหมายกำหนด หากจ่ายช้าจะถูกข่มขู่ หรือไปทวงกับบุคคลที่มีรายชื่ออยู่ในโทรศัพท์ของผู้กู้ ทำให้อับอาย เพราะผู้ให้กู้นอกระบบบางรายจะให้ผู้กู้ดาวน์โหลดแอปซึ่งให้คลิกอนุญาตเข้าถึงข้อมูลในโทรศัพท์มือถือ

- แอปเงินกู้ปลอม ที่ไม่ได้ให้เงินกู้ (แอป C) และมีพฤติกรรมเช่นเดียวกับเรื่องราวของมิว โดยจะใช้วิธีการต่าง ๆ เช่น โฆษณาบนเว็บไซต์ โซเชียลมีเดีย ส่ง SMS หรือแม้แต่โทรหาโดยตรง หากผู้ที่ได้รับการติดต่อสนใจ มิจฉาชีพก็จะส่ง SMS มาให้คลิกลิงก์เพื่อดาวน์โหลดแอป หรือให้แอดไลน์คุยกัน จากนั้นจะสอบถามข้อมูลส่วนตัว ให้ทำสัญญาเงินกู้ และขอเอกสาร เช่น สำเนาบัตรประชาชน ทะเบียนบ้าน สมุดบัญชีเงินฝาก คล้ายกับการขอกู้ที่ธนาคาร ทำให้เหยื่อเริ่มเชื่อใจ จากนั้นจะโน้มน้าวให้โอนเงินเป็นค่าค้ำประกัน โดยบอกว่าจะคืนให้พร้อมกับเงินกู้ หากหลงกลก็จะหลอกล่อให้โอนเพิ่มอีกเรื่อย ๆ เช่น อ้างว่าโอนเงินไม่ได้เพราะเหยื่อกรอกเลขที่บัญชีผิด มีค่าใช้จ่ายในการแก้ไขเอกสารเพื่อปลดล็อก หรือต้องจ่ายค่าลัดคิวจึงจะได้เงินเร็วขึ้น หากเหยื่อเริ่มรู้ทันก็จะถูกบล็อก ทำให้ไม่สามารถติดต่อได้อีก

2.ไม่แน่ใจ อย่าเพิ่งคลิก

หากลองแยกแยะแล้ว ยังไม่แน่ใจว่าจะใช่ผู้ให้กู้ในระบบหรือเปล่า ควรตรวจสอบให้แน่ใจก่อนใช้บริการ ดังนี้

- ตรวจสอบรายชื่อแอปและชื่อผู้ให้บริการ นำข้อมูลชื่อแอปและชื่อผู้ให้บริการไปเทียบกับรายชื่อผู้ให้บริการที่ได้รับอนุญาต โดยสามารถหาข้อมูลได้จากเว็บไซต์ธนาคารแห่งประเทศไทย ในหัวข้อ “เช็กแอปเงินกู้” ที่รวบรวมรายชื่อผู้ให้บริการที่ได้รับอนุญาตในส่วนที่ธนาคารแห่งประเทศไทยกำกับดูแล และยังมีลิงก์ไปยังเว็บไซต์กระทรวงการคลัง ซึ่งรวบรวมรายชื่อผู้ให้บริการสินเชื่อพิโกไฟแนนซ์ไว้ในที่เดียว

- ติดต่อสอบถามตามที่อยู่ / เบอร์โทรศัพท์ที่ได้จากข้อ 1) เพราะบางครั้งมิจฉาชีพหรือแอปเงินกู้นอกระบบจะตั้งชื่อแอปคล้ายคลึงกับผู้ให้บริการที่ได้รับอนุญาต หรือสวมรอยเป็นผู้ได้รับอนุญาต เราจึงควรสอบถามหรือหาข้อมูลด้วยตัวเองจากแหล่งข้อมูลที่น่าเชื่อถือ ว่าเป็นแอปของผู้ให้บริการจริงหรือไม่

“เช็กแอปเงินกู้”

3. เลือกแหล่งดาวน์โหลดแอปที่ปลอดภัย เชื่อถือได้

และไม่ใช้โทรศัพท์มือถือที่ถูก jail break ในการทำธุรกรรมทางการเงิน เพื่อป้องกันภัยจากมัลแวร์

4. อย่าลืมอ่านเงื่อนไขก่อนกู้

ไม่รีบกู้จนลืมดูรายละเอียดที่จำเป็น เช่น อัตราดอกเบี้ย ระยะเวลา และจำนวนเงินที่ต้องจ่ายคืน ที่สำคัญ ต้องคำนึงถึงความสามารถในการผ่อนชำระของเราโดยควรกู้เท่าที่จำเป็น และรวมภาระผ่อนชำระหนี้ทุกก้อนของเราต่อเดือนไม่ควรเกิน 1 ใน 3 ของรายได้ต่อเดือนเพื่อไม่เกินกว่าที่เราจ่ายคืนได้

การปราบปรามและควบคุมดูแลเงินกู้นอกระบบและมิจฉาชีพเป็นเรื่องใหญ่ที่ต้องอาศัยความร่วมมือจากทุกภาคส่วนในการปิดช่องโหว่เพื่อป้องกันภัยการเงิน ขณะเดียวกันการป้องกันตนเองที่ดีที่สุดคือการติดตามข่าวสารการเตือนภัยสม่ำเสมอเพื่อให้รู้เท่าทัน เช่น เพจ PCT Police ของศูนย์ปราบปรามอาชญากรรมทางเทคโนโลยีสารสนเทศ (ศปอส.ตร.) สำนักงานตำรวจแห่งชาติ ที่สำคัญต้องไตร่ตรองด้วยเหตุและผล หากไม่แน่ใจให้สอบถามข้อมูลจากหน่วยงานทางการที่เกี่ยวข้องก่อน ก็จะช่วยให้เราใช้บริการออนไลน์ได้อย่างปลอดภัย

หากโอนเงินไปให้มิจฉาชีพแล้ว ให้รีบไปแจ้งความที่สถานีตำรวจท้องที่ หรือหากต้องการขอคำปรึกษาหรือแจ้งเบาะแส สามารถติดต่อ ศปอส.ตร. (ตำรวจ PCT) สำนักงานตำรวจแห่งชาติ โทร. 1599

ขอบคุณข้อมูลจาก : ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย